2024年,寰宇能繁母猪存栏量全体呈着落趋势,年末为4078万头,生猪衍生行业呈现产能换取与盈利改善的态势。行动行业头部力量,万头母猪存栏企业的变化对后市发展起着焦虑影响。 凭据农玉帛典新牧网的最新统计,2024年末,寰宇领有超1万头能繁母猪的企业共118家,总存栏量达1384万头。尽管万头母猪企业的数目较2023年减少了6家,但能繁母猪存栏总量却增长了182万头,标明行业产能正加快向头部企业荟萃。 27家企业能繁母猪数越过10万头 2024年,寰宇能繁母猪数超10万头企业共27家,比客岁新增

2024年,寰宇能繁母猪存栏量全体呈着落趋势,年末为4078万头,生猪衍生行业呈现产能换取与盈利改善的态势。行动行业头部力量,万头母猪存栏企业的变化对后市发展起着焦虑影响。

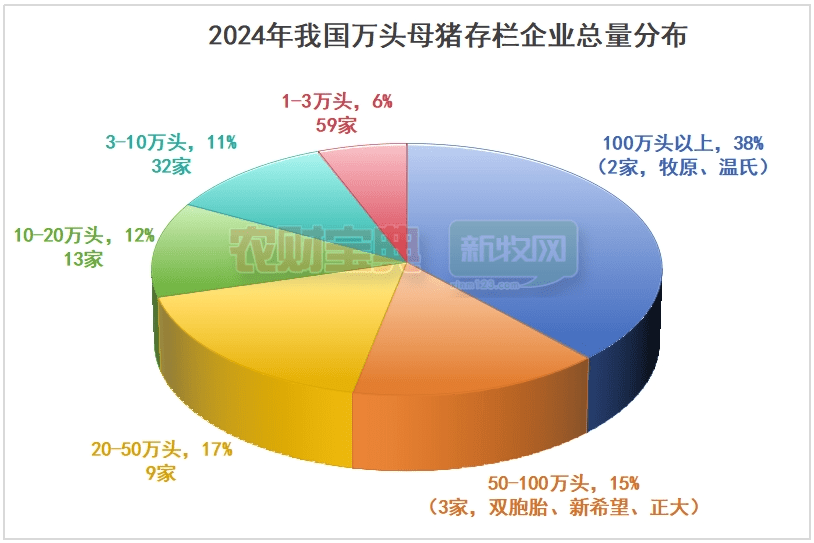

凭据农玉帛典新牧网的最新统计,2024年末,寰宇领有超1万头能繁母猪的企业共118家,总存栏量达1384万头。尽管万头母猪企业的数目较2023年减少了6家,但能繁母猪存栏总量却增长了182万头,标明行业产能正加快向头部企业荟萃。

27家企业能繁母猪数越过10万头

27家企业能繁母猪数越过10万头

2024年,寰宇能繁母猪数超10万头企业共27家,比客岁新增2家,区别是东方但愿和京基智农。27家企业共有存栏母猪约1144万头,占寰宇能繁母猪存栏量28%。2024年大型企业进一步扩产,产能愈加荟萃。

能繁母猪数在100万头以上的企业有2家,区别为牧原股份和温氏股份。

能繁母猪数在50-100万头以上的企业有3家,除新但愿、双胞胎外,本年刚直(中国)能繁母猪数大增,初次冲破50万干与此梯队。

能繁母猪数在20-50万头的企业有9家,其中大败农、新五丰、广西农垦、唐东谈主神能繁母猪数初次冲破20万。

能繁母猪数在10-20万头的企业有13家,其中东方但愿和京基智农初次干与此队伍,特殊是东方但愿,2024年能繁母猪数同比大增294%。

2024年,牧原股份能繁母猪单年增量达到41.2万头,越过了2022年和2023年两年推广数目的总和(40万头),成为寰宇母猪存栏增长最多的企业。同期,双胞胎也赢得了显耀得益,年内扩增35万头母猪,年底母猪存栏量达到85万头,告捷卓越新但愿,跃居寰宇第三。

27家企业中至少有19家加码衍生布局,而新但愿、天邦和傲农则放缓标准。值得一提的是,2023年曾缩减母猪存栏的正邦、扬翔、大败农、大象和刚直,到了2024年纷繁运转规复推广,刚直更是通过一年扩增23万头母猪,告捷冲破50万头母猪存栏。

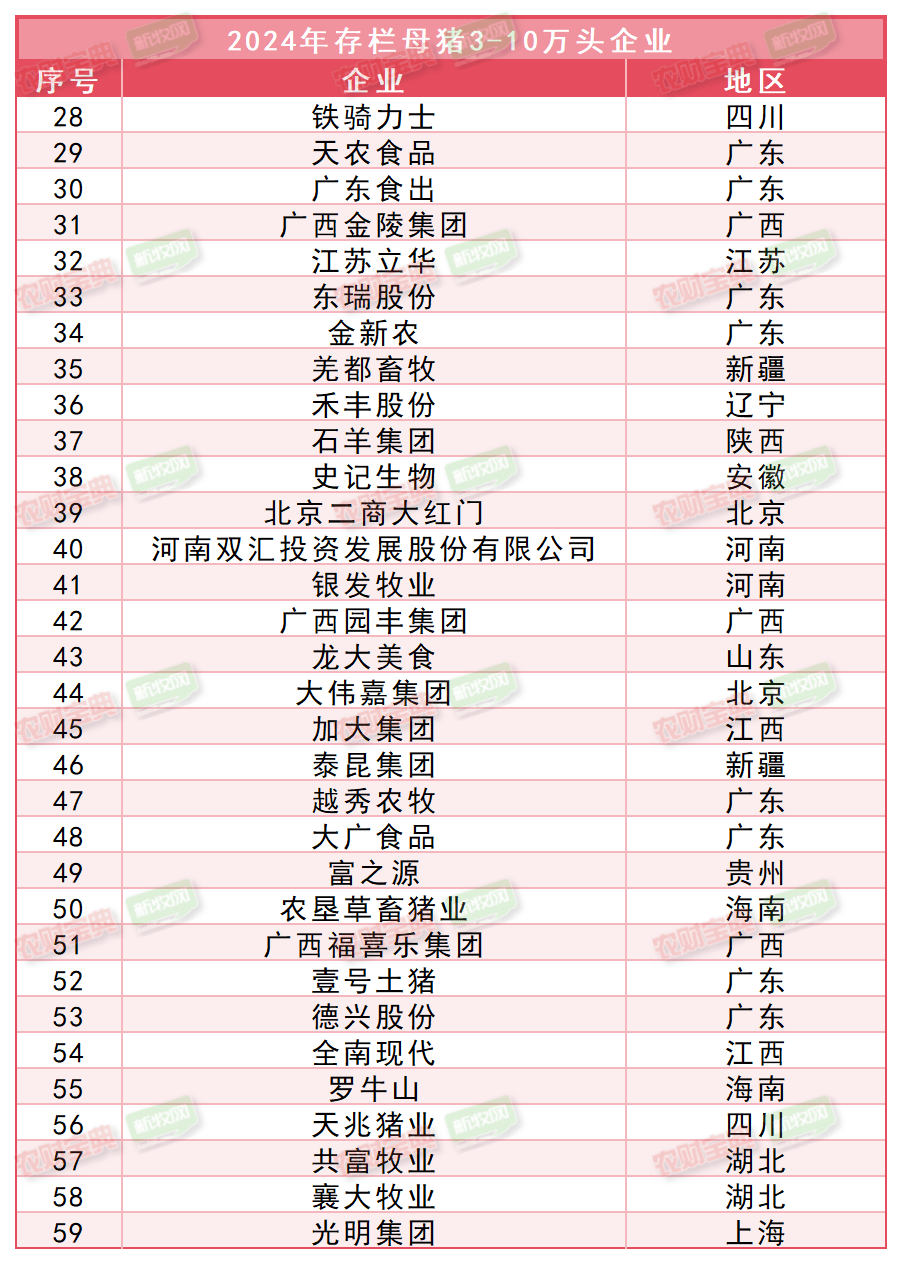

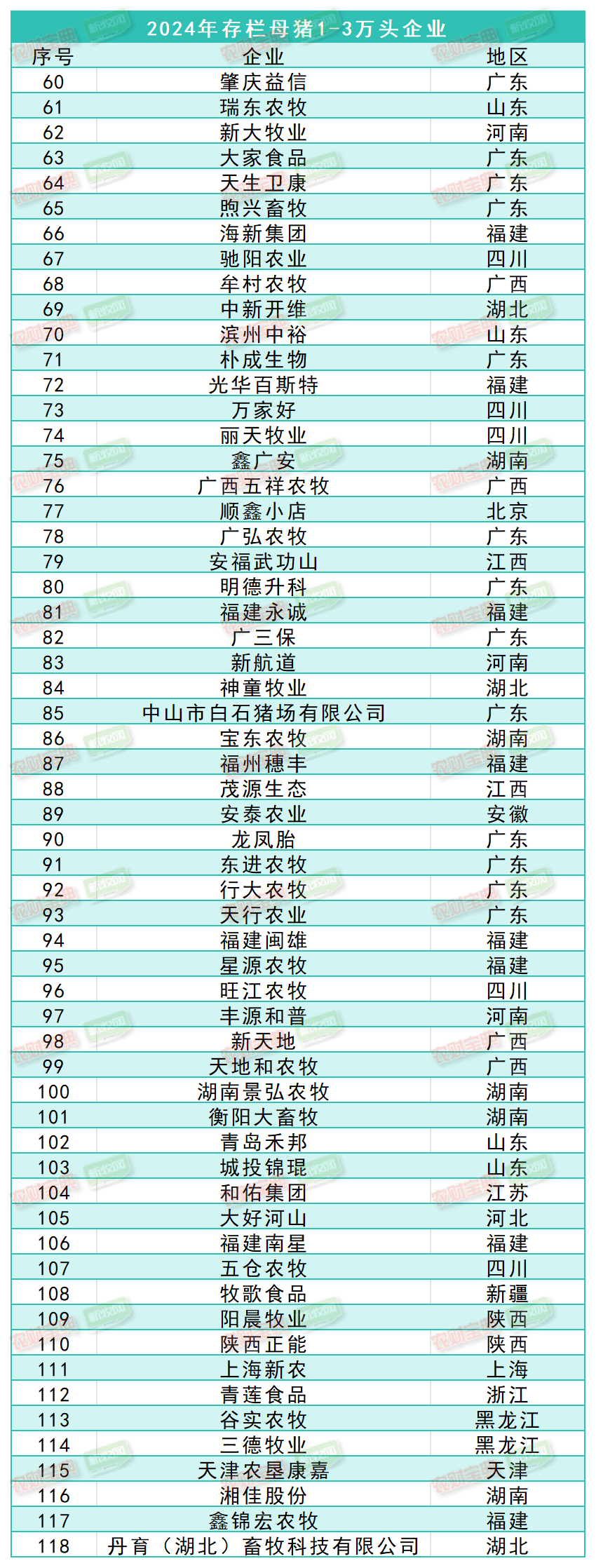

91家企业母猪存栏在1-10万头之间

91家企业母猪存栏在1-10万头之间

其中,有32家企业的母猪存栏数目在3-10万头之间,较客岁加多了3家;而有59家企业的母猪存栏数目在1-3万头之间,较客岁减少了11家。

有增有减,反馈了行业东谈主士对商场行情的不同判断。举例,金旭农发2023年底母猪存栏还在3-10万头区间,而2024年年末已不在万头母猪存栏行列,公司认真东谈主暗意,其为主动减产,决定转为饲养两端乌方位品种。

另外,罗牛山也作念出了主动减产的有打算,其母猪存栏量从2023年末的5万头减少至2024年末的3万头。山东正裕亦然一个例子,2023年末母猪存栏数目仍然越过万头,但到2024年末已减至7000头。公司认真东谈主暗意,由于对后市行情不看好,决定转型发展育肥业务。

与此同期,也有一些企业看好猪苗行情,选拔增产。举例河南新航谈,其母猪存栏数目从2023年末的9000头增长至2024年末的1.2万头,告捷置身万头母猪存栏行列。

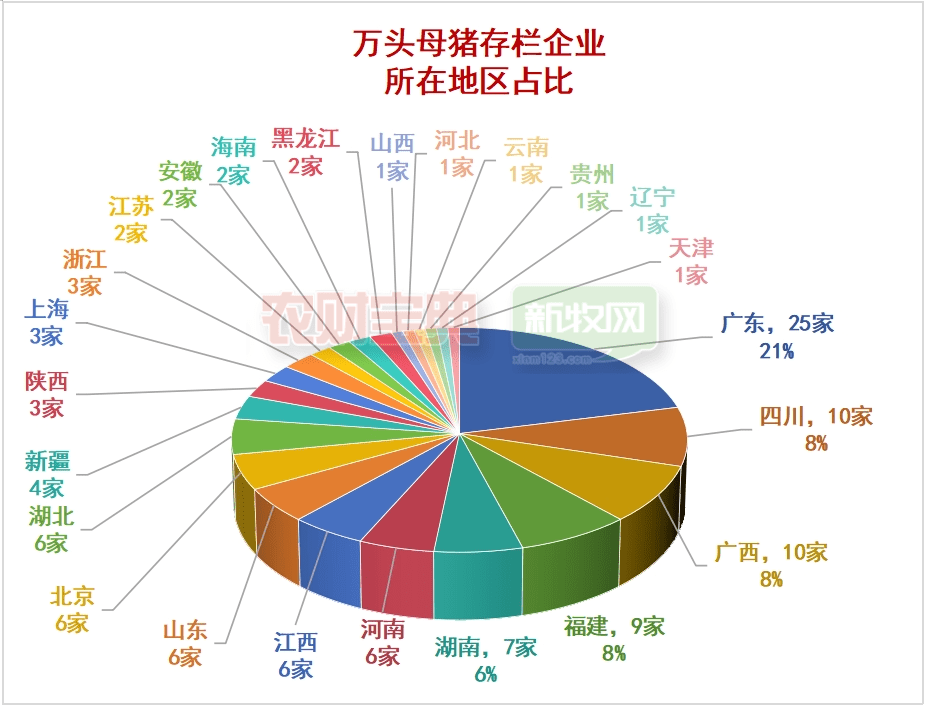

南边地区存栏万头母猪企业占寰宇74%

南边地区存栏万头母猪企业占寰宇74%

据《农玉帛典》新牧网统计,存栏超1万头的母猪企业漫衍于寰宇24个省份,其中南边地区广东、福建、四川、广西、江西、湖北、湖南、江苏、浙江、海南、上海、贵州、安徽、云南14省,万头母猪企业共87家,占企业总和的74%,较客岁比重着落1%。比较客岁,南边14省万头母猪数减少了6家,而朔方10省依旧保抓在31家。

广东依旧是万头母猪企业最多的省份,有25家,比2023年底加多了2家。2024年底四川、广西万头母猪企业数目并排第二,均有10家,其次是福建,有9家,对比客岁年底减少了2家。但不变的是名次前三的依旧是南边地区,南边地区表象地形上风,成心于疫病防控,给企业带来了发展空间。

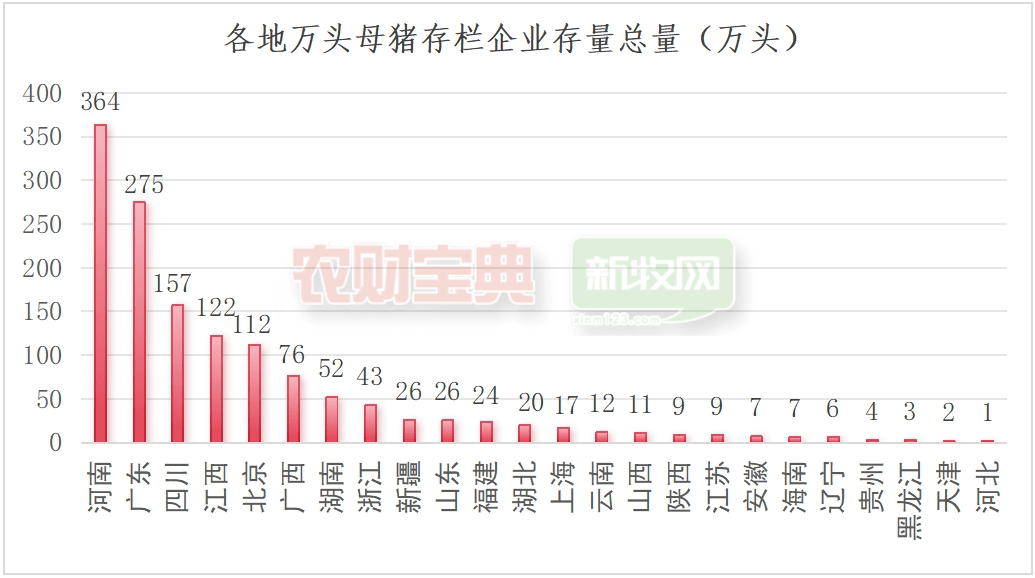

不外,从母猪存栏量来看,河南、广东、四川则位居前三,共有母猪存栏796万头,比客岁年底加多93万头,占寰宇母猪存栏的约20%。河南天然仅有6家万头母猪企业,但仅6家便领有364万头存栏母猪,遥遥当先。第二为广东,25家万头母猪企业存栏275万头母猪,四川位居第三,10家企业存栏约157万头母猪。

(由于行业信息俄顷万变,本文数据仅供参考,接待留言补充)

撰文:张艺倩着手:南边农村报尊龙凯时(中国)官方网站